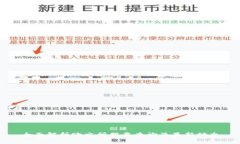

随着科技的发展,电子支付的需求日益增加,许多人选择使用数字钱包来管理自己的资金。在众多数字钱包中,Topa...

随着科技的发展,扫码支付已经成为日常生活中不可或缺的一部分。然而,伴随而来的诈骗行为也在不断增加,尤其是通过二维码进行的诈骗。若不小心被骗,很多人可能会想知道:诈骗扫码后24小时内能否撤回?本文将全面解析这一问题,并提供一些实用的防范措施,帮助大家提高警惕,避免落入诈骗陷阱。

扫码诈骗是指坏人利用二维码进行欺诈,通常通过伪造二维码、钓鱼二维码等方式诱使用户扫描,进而骗取资金或个人信息。这种诈骗方式因其隐蔽性和瞬时性而变得越来越普遍。随着移动支付的普及,扫码诈骗的手段也在不断演变,如利用社交平台推送虚假信息,或者通过不明链接生成恶意二维码。

扫码支付的便利性使其广受欢迎,但安全隐患同样显著。首先,用户在扫码时常常缺乏对二维码来源的判断能力,容易受骗。其次,一旦扫描了恶意二维码,资金往往会立即转移,难以追回。金融机构和支付平台在保障用户安全方面做了诸多措施,但仍需用户保持警惕。例如,通过支付平台的风控系统对大额交易进行监测与提示,但在面对常见的小额诈骗时,往往难以做到全面覆盖。

那么,诈骗扫码后24小时内是否可以撤回呢?实际上,这很大程度上取决于多个因素,包括支付方式、交易金额、支付平台的政策等。一般来说,绝大部分的支付平台在用户进行交易后,资金会立即结算到收款方账户中。若用户意识到自己被骗,越早联系支付平台或者银行售后客服,越有可能追回资金。

大部分银行和支付平台在交易完成后,并不支持简单的“撤回”功能,因为金融交易是实时的,充值与转账几乎是瞬时完成。但部分平台提供了申诉及冻结交易的机制。通常,用户在发现可疑交易后应尽快联系相关平台进行申诉,及早采取措施,提高交易撤回的可能性。

值得注意的是,根据相关法律法规,诈骗金额在特定额度以上的案件,往往会被警方介入调查,用户只需收集相关的证据,向警方报案,配合侦查,以期追回损失。在此过程中,保持警惕、及时行动是关键。

为了预防扫码诈骗,用户可以采取以下几项措施:

了解常见的扫码诈骗方式,有助于用户提高警惕,避免遭受损失。以下是几种常见的扫码诈骗手段:

如果不幸被诈骗,用户应采取以下步骤尽量追回损失:

综上所述,扫码支付的便捷性不能掩盖其潜在的风险,用户在享受服务的同时,应保持警惕,提高防范意识。诈骗手段多种多样,只有不断增强自己的安全知识水平,才能有效避免陷入诈骗的泥潭。

当你遇到不明来源的二维码时,应保持警惕,切勿轻易扫描。如果可能,最好通过其他可靠渠道确认其有效性,例如通过电话或面对面询问发送二维码的人。若确认该二维码存在风险,直接删除或报告给相关实体(如社交网络、商家等),并保护好个人信息。若已扫并输入信息,需立即更改相关密码和信息,监控账户异常活动,并联系相应的服务平台。

在一些情况下,若用户发现自己意外转账的资金还未到账,用户可立即联系支付平台,申请交易撤回。具体操作流程通常包括联系平台客服提交申请,从而启动相关机制。但需注意,很多平台对这类请求的处理依赖于交易的性质及时间,如果资金已经在平台内流转,追回的可能性将大幅降低。因此,任何时候都应保持对资金动态的监控,防范于未然。

如发现可疑交易,用户应立即联系支付平台客服,寻求冻结账户的方法。通常,用户需提供个人身份信息和账户信息以进行验证。大多数正规的支付机构会提供24小时客服服务,且具备应急处理的能力。冻结账户虽不能确定追回损失,但能有效遏制风险的进一步扩大。同时,要密切关注账户的动态,配合任何需要的调查。

国家法律对于犯罪行为有明确的惩罚措施,尤其对于金融诈骗,受害者可以通过法律途径追讨损失。例如,《刑法》对诈骗行为有明确的定义及相应的刑罚条款。此外,受害者还可以通过民事诉讼请求赔偿,一旦确认某一行为属诈骗,法院通常会根据具体情况进行判决。与此同时,警方也会对诈骗案做出记录与调查,以协助受害者追讨财产。

总之,扫码支付虽然带来诸多便利,但背后潜藏的风险不容忽视。适时采取防范措施,增强自身的安全防范意识,才能更好地保护自己免受诈骗的危害。

随着科技的发展,电子支付的需求日益增加,许多人选择使用数字钱包来管理自己的资金。在众多数字钱包中,Topa...

引言 在数字货币的世界中,安全性和透明度是交易者最看重的因素之一。USDT(泰达币)作为一种最为流行的稳定币,...

引言 在近年来,加密货币市场的蓬勃发展中,USDT(泰索币)作为一种稳定币,其受欢迎程度不断上升。许多人对US...

引言 银行卡是现代金融体系中最为重要的工具之一,很多人依赖银行卡进行日常消费、存款与转账等。然而,你是否...